'주택담보대출 @@년 만기 상환' 라는 말을 들어보았을 것이다. 바로 주택을 구입하기 위해 주택담보대출(이하 주담대)를 실행하면 이를 상환하는 기간을 몇 년으로 할 지 정하는 것이다. 지금껏 시중은행에서 취급해온 주담대 만기는 주로 10~35년이다. 하지만 최근에 이러한 주담대 만기를 5년 이상 더 늘린 40년 초장기 주담대 상품이 등장하고 있다.

올 초부터 부산·대구은행 등 지방은행들이 40년만기 상품을 내놨으며 시중은행 중에선 최근 하나은행이 주담대 상품 만기를 40년으로 늘렸고, 하나은행 이외에도 KB국민, 신한, 우리, 농협 등 다른 은행들도 주담대 만기 연장을 검토하고 있다. 그러면 이런 생각을 해볼 수 있다. 주담대 만기가 35년 -> 40년으로 늘어나게 되면 결과적으로 이자 총액이 더 많아질텐데 라고 생각할 수 있다. 물론 이 말은 맞는 말이다. 그럼에도 이 초장기 주담대 상품을 이용하는 사람들에게는 바로 이 점이 매력적으로 다가올 것이다. 바로 'DSR의 경감 효과' 이다.

만약에 주담대 만기를 40년으로 늘리게 된다면, 상환 원리금이 줄어들게 되어 DSR의 한도가 아슬아슬한 대상자들에게는 하나의 옵션으로 다가올 수 있을 것이다.

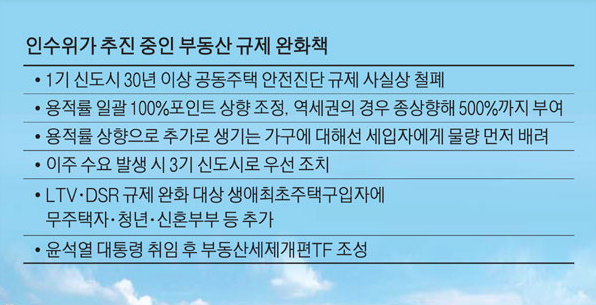

그 밖에 윤 당선인 인수위의 주담대 비율(LTV)의 완화 또한 언급되고 있다. 대출 규제 완화는 윤석열정부가 추진하는 가장 중요한 부동산 정책과제 중 하나다. 당초 인수위 부동산 TF팀 내 일부에선 집값 급등 우려와 기준금리 인상 등 대외적 환경이 좋지 않자 주택담보대출비율(LTV)을 80%까지 상향 조정하는 대상을 생애최초주택구입자로 한정시키고, 총부채원리금상환비율(DSR)은 아예 동결하는 안까지도 고려했으나 무주택자, 신혼부부, 청년, 비혼 가구 등 실수요자 전반으로 확대해 적용할 것으로 보인다.

대출 규제가 완화됨에 따라 본인의 소득 대비 이른바 '상급지'의 주택 마련도 꿈만은 아닐 것이다. 그러나 현재 세계적으로 금리가 점차 올라가는 추세에 접어들어 국내 주택담보대출 금리도 4.5~5%에 육박하는 고금리의 양상을 보이고 있다.밑도끝도 없이 자신의 역량을 아득히 뛰어넘은 '영끌'은 장기적인 부동산 하락기에 직면한다면 막대한 손실로 다가올 수 있지만, 흐름을 잘 읽고 진입하여 상승장에 돌입하게 된다면 성공적인 투자 수단이 될 수도 있다. 그렇기 때문에 첫째도 둘째도 '입지'를 베이스로 한 '옥석 고르기'가 필요한 시점이 아닌가 싶다. 누군가에게는 지금이 기회일 수가 있듯이.

'재테크 > 부동산' 카테고리의 다른 글

| [경매] 천안지원 경매1계 2022 타경 6019 탕정삼성 트라팰리스 분석 (0) | 2023.07.28 |

|---|---|

| [경매] 천안지원 경매3계 2023타경 102051 대우푸르지오아파트 분석 (0) | 2023.07.28 |

| 잡으면 '10억' 로또청약이 뜬다. (0) | 2022.04.26 |

| 양도세 중과 1년간 폐지? 주택가격 안정화 될까 (0) | 2022.04.26 |

| 부동산 기초지식 - LTV, DTI, DSR, 취득세, 양도세, 양도세 과세기준 및 고가주택 규제항목 (0) | 2022.04.25 |

댓글